Міністерство фінансів за підтримки урядів Німеччини та Великої Британії через GIZ впровадило просвітницький проект про державні фінанси. Керівники Мінфіну прочитали серію лекцій для журналістів про деталі складання й виконання державного бюджету. VoxUkraine публікує найцікавіші моменти. Заступник міністра фінансів Юрій Буца розповів про те, навіщо Україна запозичує, що думають інвестори про боргові інструменти України і як Мінфін уперше за останні чотири роки виходив на зовнішній ринок запозичень. Відеозапис лекції можна переглянути за посиланням.

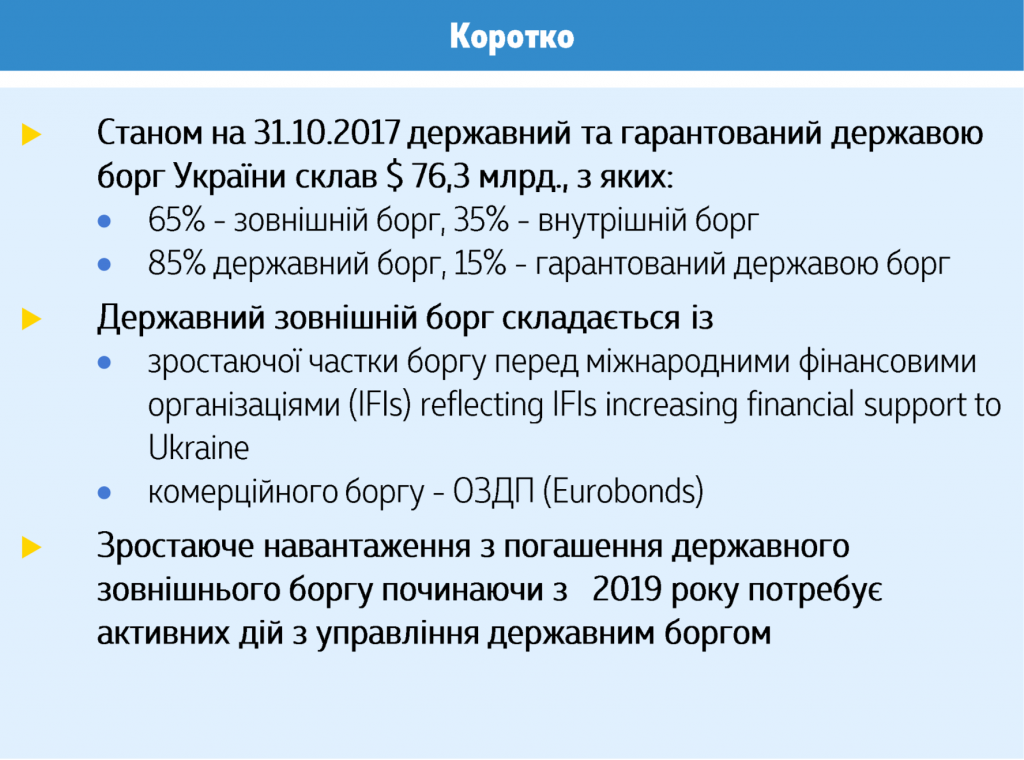

Державний борг – це невід'ємна частина публічних фінансів. Багато людей сприймають державний борг як щось негативне. Насправді борги мають усі країни.

Динаміка боргу, або ТОП-10 країн за рівнем боргу

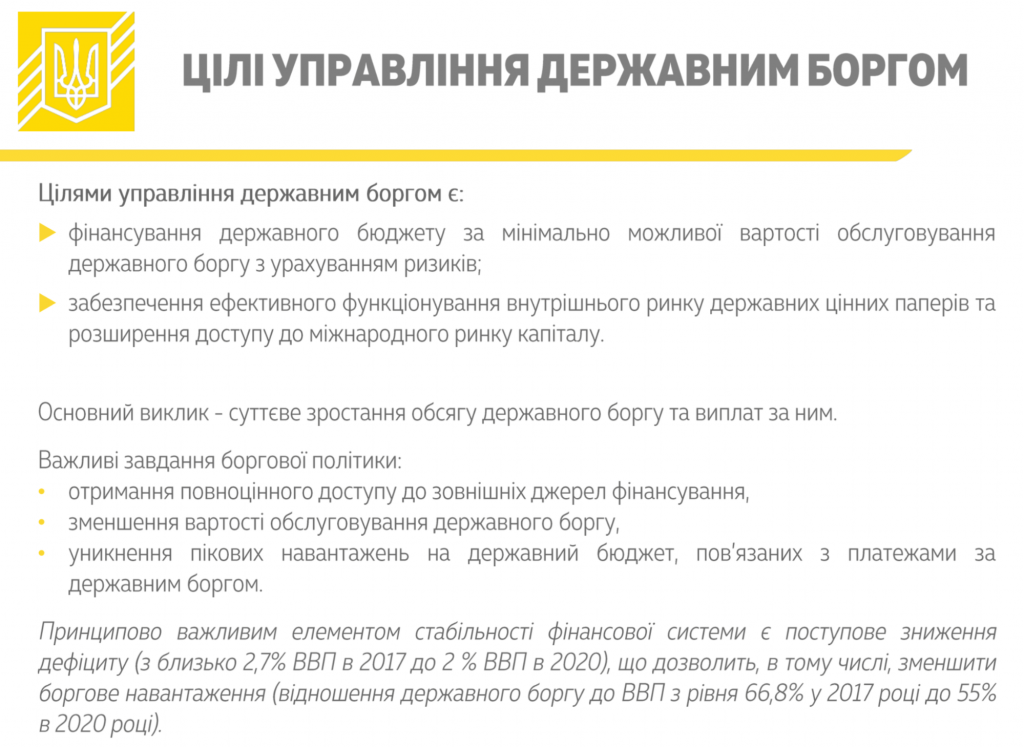

Для чого ми управляємо державним боргом?

Перша ціль – це фінансування державного бюджету за мінімально можливою вартістю обслуговування державного боргу з урахуванням усіх ризиків.

Боргові платежі складаються з двох частин.

Перша частина – це платежі з погашення. Наприклад, у 2017 році ми повернули кредиторам 129,6 млрд грн. Якби ми гасили їх з податків та якихось інших платежів, то нам довелося б зменшити на цю суму витрати на видатки бюджету – ті ж пенсії, субсидії чи будівництво доріг. Для того щоб цього не робити, ми, як і більшість міністерств фінансів світу, кожного року перезапозичуємо потрібну суму і намагаємося зробити це максимально дешево, щоб абсолютна сума кожного року зменшувалася.

Друга частина боргових платежів спрямовується на фінансування дефіциту державного бюджету. Більшість країн світу мають дефіцит державного бюджету. Дефіцит загального фонду державного бюджету України у 2017 році був 62,3 млрд грн.

За законом, він у нас фінансується з двох джерел.

Перше – за рахунок коштів, отриманих від приватизації.

Друге джерело – це державні запозичення.

З 2011 року план за надходженнями від приватизації не виконується, тому недобір від приватизації ми також покриваємо запозиченнями.

Насправді це призводить до збільшення абсолютної вартості боргу в гривневому еквіваленті. Але важлива не сама абсолютна вартість боргу, а його співвідношення до ВВП. Якщо темп зростання ВВП випереджає темп накопичення боргу, то співвідношення боргу до ВВП зменшується, і, відповідно, зменшується боргове навантаження на бюджет.

Це важливо для нас, тому що прийнятний цільовий показник держборгу до ВВП – 60%. На жаль, зараз ми маємо більшу цифру (станом на листопад минулого року рівень держборгу був 72% ВВП. – VoxUkraine).

Чому зростав держборг

Якщо у 2014 році розмір прямого державного боргу був $60 млрд, а гарантованого – $9,8 млрд, то зараз це $64 млрд і $12,5 млрд відповідно.

Прямий державний борг – це запозичення, які надійшли безпосередньо в розпорядження уряду.

Гарантований борг – це кошти, залучені під державні гарантії, у тому числі комерційними суб'єктами господарювання. Наприклад, це гарантія на закупівлю газу, яку ми надали під кредит “Нафтогаз Україна”. Також у нас є трирічні гарантії для залучення коштів на обороноздатність країни.

Державний борг активно накопичувався з 2013 року з чотирьох причин.

Перша – девальвація. Левова частка нашого боргу деномінована у валюті. Відповідно, коли курс утричі впав, то на цю суму борг виріс.

Другий фактор – низькі комунальні тарифи протягом 2014-2015 років.

Для покриття різниці між їхнім реальним розміром і собівартістю Мінфін випускав облігації внутрішньої позики для докапіталізації “Нафтогазу”. Цифри дуже великі. З 2014-2015 років ми випустили облігацій на 126,3 млрд грн для покриття різниці в тарифах.

Третя причина – докапіталізація державних банків. Після того як у нас суттєво підвищилися вимоги до банківської системи, багато банків пішли з ринку. Державні банки потрібно було докапіталізувати.

Докапіталізація відбувалася також державними облігаціями. 2017 рік – це останній рік, коли ми бачимо потребу докапіталізації “ПриватБанку”. Далі цей тренд продовжуватися не буде.

І четверта причина – підтримка Фонду гарантування вкладів фізичних осіб (ФГВФО) для виплати вкладникам неплатоспроможних банків обов'язкового гарантованого мінімуму в 200 000 грн. Підтримка ФГВФО знову ж таки відбувалася шляхом випуску облігацій внутрішньої державної позики.

Основний виклик на сьогодні – це зростання державного боргу, яке відбулося останніми роками. Для того щоб його нівелювати, ми перш за все намагаємося зменшувати пропорцію валютних запозичень стосовно гривневих.

Про цілі боргової політики

Перша ціль боргової політики – це фінансування державного бюджету.

Друга – забезпечення ефективного функціонування внутрішнього ринку державних цінних паперів і розширення доступу держави до міжнародного ринку капіталу. Навіть якби в нас був профіцит бюджету і нам не потрібно було б додатково запозичувати, ми б усе одно випускали облігації. Так само, як їх випускає, наприклад, Німеччина. Вона робить це тому, що банківському сектору ринку потрібен ліквідний інструмент.

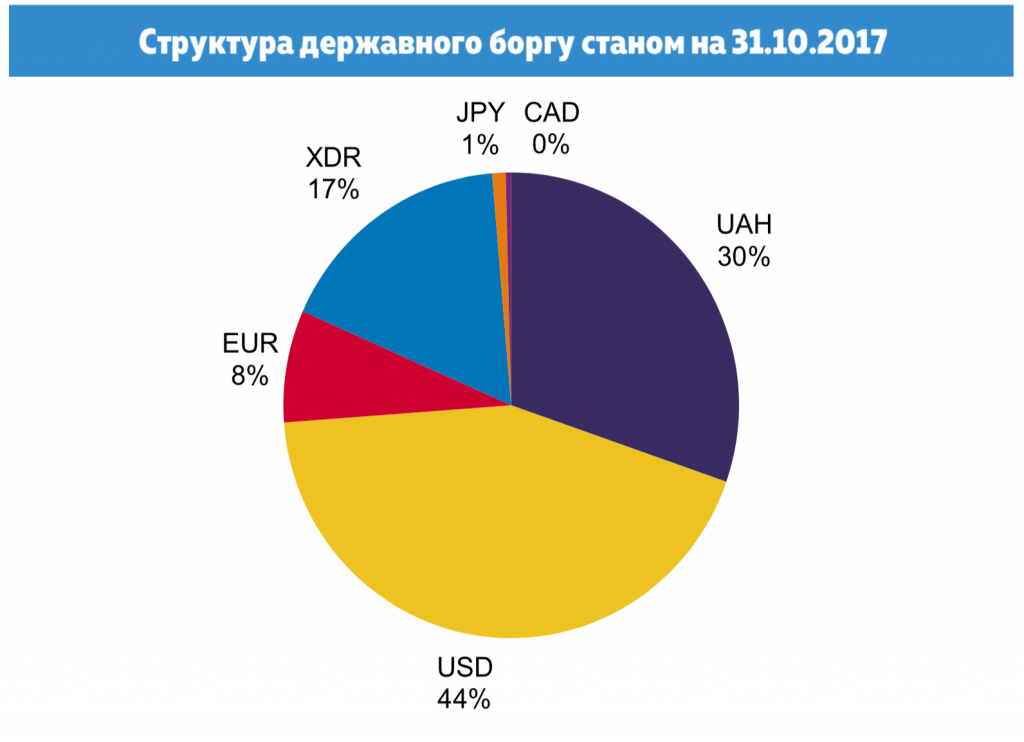

Зараз структура боргу має такий вигляд: 30% боргу номіновано в гривні, 44% – у доларах США, близько 8% – в євро, 17% спеціальних запозичень – це кошти МВФ, 1% – в японських єнах і 0,2% – це канадський долар.

Це означає, що коли курс стрибає, 70% валютних запозичень у гривневому еквіваленті суттєво збільшується щодо ВВП.

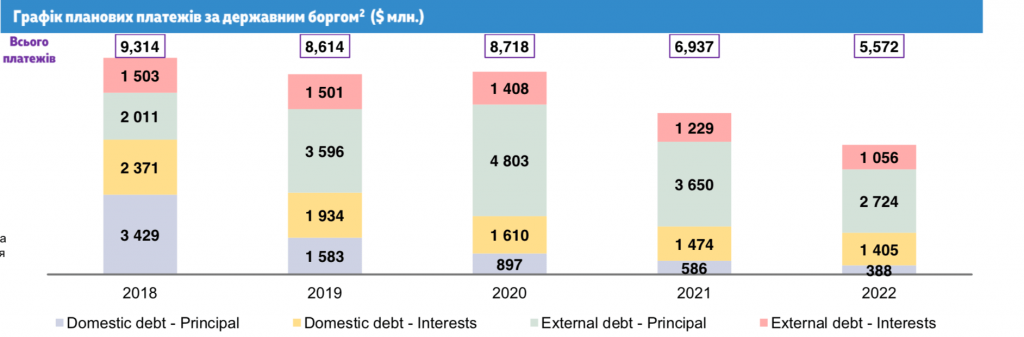

Третя ціль боргової політики – ліквідувати боргові піки у графіку погашення та обслуговування держборгу.

Восени минулого року ми вперше вийшли на ринок зовнішніх запозичень. Ми не просто залучили $3 млрд – $1,7 млрд з цієї суми ми витратили на обмін коротких облігацій зовнішньої позики на довгі.

Це дало нам можливість суттєво зменшити ризик рефінансування, адже якщо ситуація на зовнішніх ринках погіршиться, якщо погіршиться кон'юнктура, то ми або не зможемо запозичувати, або будемо змушені робити це дорожче.

Україна повернулася на зовнішні ринки зі ставкою, яка була нижчою, ніж ставка реструктуризації (у 2015-му міністр фінансів Наталія Яресько провела масштабну реструктуризацію зовнішнього держборгу – ставку тоді було підвищено з 7,2 до 7,75% річних. Восени минулого року Україна випустила євробонди з дохідністю 7,375%. – VoxUkraine). Ми використали дуже правильний момент, тому що якби ми виходили зараз, то вартість була б для нас значно вищою. Наявність самого доступу на ринки дає нам можливість 2018 року вже розуміти, чи будемо ми виходити на зовнішні ринки запозичень і, якщо будемо, то якою буде їх вартість.

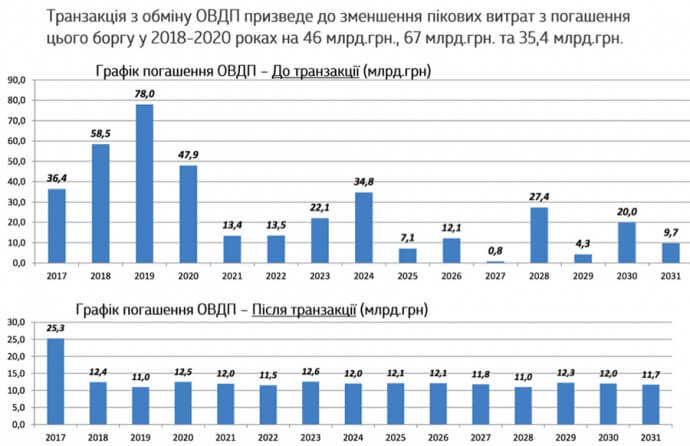

За такою ж логікою ми провели іншу операцію – репрофайлінг. Вона дозволила пролонгувати виплати на обслуговування й погашення ОВДП у портфелі Нацбанку.

У портфелі НБУ перебуває ОВДП на суму 361 млрд грн. Половину з них потрібно було погасити до 2022 року. Ми розтягнули ці виплати рівними частинами по 12,2 млрд до 2047 року. Це дозволило зменшити навантаження на бюджет і створити більш рівномірний графік виплат.

Як восени 2017 року відбувалося розміщення євробондів

У 2017 році ми розуміли, що темп розвитку нашої економіки разом з успішним виконанням програми реформ відкриває нам можливість вийти на зовнішні ринки. Залишалося лише вирішити, коли виходити.

Фактично ми обрали найкращий момент – у вересні 2017-го вартість наших інструментів була найвищою з початку року.

Наша команда складалася з представників Мінфіну, Мінекономіки та Національного банку. Ми провели зустрічі з інвестфондами в Лондоні, Нью-Йорку та Бостоні.

Механіка розміщення в усіх країнах світу стандартна. Спершу ми обираємо банки, які будуть нам допомагати з розміщенням. У нашому випадку це були Goldman Sachs, J.P. Morgan і BNP Paribas.

Разом з ними ми підготували документацію. Операція була складна, тому що це був не тільки випуск нових інструментів, а ще й викуп наявних. Насправді ми ніколи в історії країни такого не робили. Це було вперше.

Власне розміщення тривало 5 днів.

Спершу ми оголосили про обмін і сказали: “Колеги, власники облігацій, ми готові вам поміняти наявні облігації 2019-2020 року в розмірі до $1,5 млрд на облігації з погашенням у 2032 році, і ви матимете пріоритетне право на покупку при обміні”. Для того щоб отримати це пріоритетне право, багато фондів викуповували наші облігації 2019-2020 років і подавали на обмін.

Фізичне розміщення було на Ірландській біржі, але за фактом розміщення відбувається в системах банків. Відкривається книга заявок, у всіх є доступ. І от, коли ми випили три літри кави і побачили, що сума заявок сягнула $9 млрд, ми зрозуміли, що можемо збільшити розміщення з планового $1,5 млрд до $3 млрд.

У нас не було необхідності залучати $9 млрд, але ми досягли найголовнішого – максимізували участь тих, хто був готовий до обміну.

Це дозволило розтягнути в часі платежі з погашення.

Який інтерес іноземних інвесторів до українських цінних паперів

Багатьом іноземним інвесторам цікаві гривневі інструменти, тому що ми розміщуємо їх з дохідністю 14-16%. Cправа в тому, що у світі дохідність вище 10% – велика рідкість. Ми сподіваємося, що у 2018 році в Україну прийде більше інвесторів, і вони купуватимуть наші боргові інструменти.

Ми хочемо спростити доступ іноземних інвесторів до українських ринків. Поки що наша депозитарна система живе своїм життям, вона не сильно інтегрована в глобальні ринки. Зараз для того, щоб нерезидент зайшов в Україну, йому потрібно оформити багато паперів, посвідчити паспорт керівника фонду в нашій країні, завірити підписом, печаткою, це кудись подати, відкрити рахунок… На це витрачається багато часу. Для того щоб процес був зручнішим, ми працюємо над тим, щоб дозволити інвесторам відкривати рахунок у депозитарії в Національному банку. Сподіваємося у 2018 році фіналізувати цей процес. Тоді ми зможемо збільшити випуск гривневих облігацій до $4 млрд у 2018 році.

Яке значення програма МВФ має для інвесторів

Спілкування з іноземними інвесторами показує, що вони не готові купувати наші облігації, якщо ми не демонструємо прогрес за програмою МВФ.

Для більшості іноземних інвесторів програма МВФ є запорукою якості нашої політики та надійності держави як позичальника.

Якщо ми дивимося на програму МВФ, то нам важливі не стільки кошти, які ми отримуємо від МВФ, скільки сам факт продовження програми. Це ознака того, що в нас усе добре.

Програма МВФ дає нам також можливість розраховувати на підтримку офіційних кредиторів – Єврокомісії, Світового банку. Їхні кредити дуже дешеві.

Якщо ми подивимося на вартість запозичень у 2014-2016 роках, то вона була від 1 до 1,6% річних. Для нас дуже важливо мати доступ до цієї допомоги у 2018 році, тому що вона суттєво зменшує навантаження на обслуговування цього боргу. Якщо ми можемо залучити $1 млрд під 1%, то це значно краще, ніж $1 млрд під 7%.

Яка необхідність рефінансувати зовнішній борг

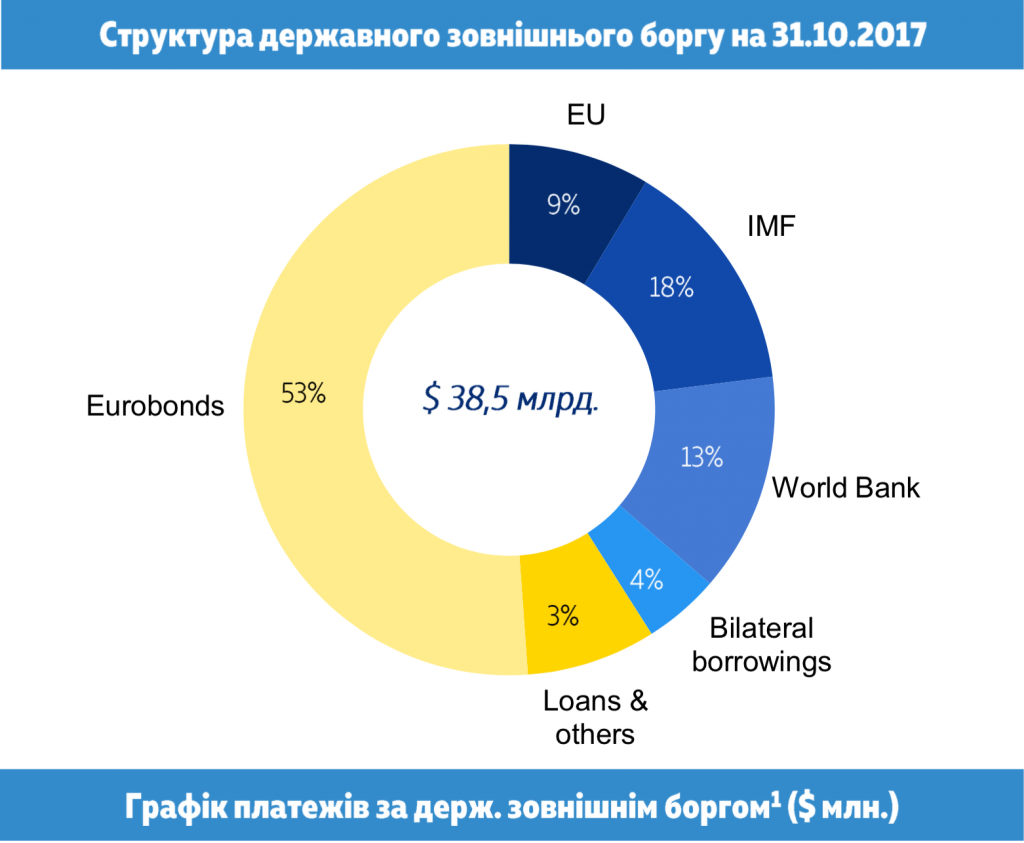

Наразі загальна сума зовнішнього боргу – $38 млрд, з яких 53% припадає на євробонди, 9% – допомога від ЄС, 18% – це кошти МВФ, які ми отримували в 2014-2015 роках на фінансування бюджету.

13% – це кошти за програмою підтримки бюджету, надані Світовим банком. Ще 4% – двосторонні позики від інших країн, і 3% – інші кредити.

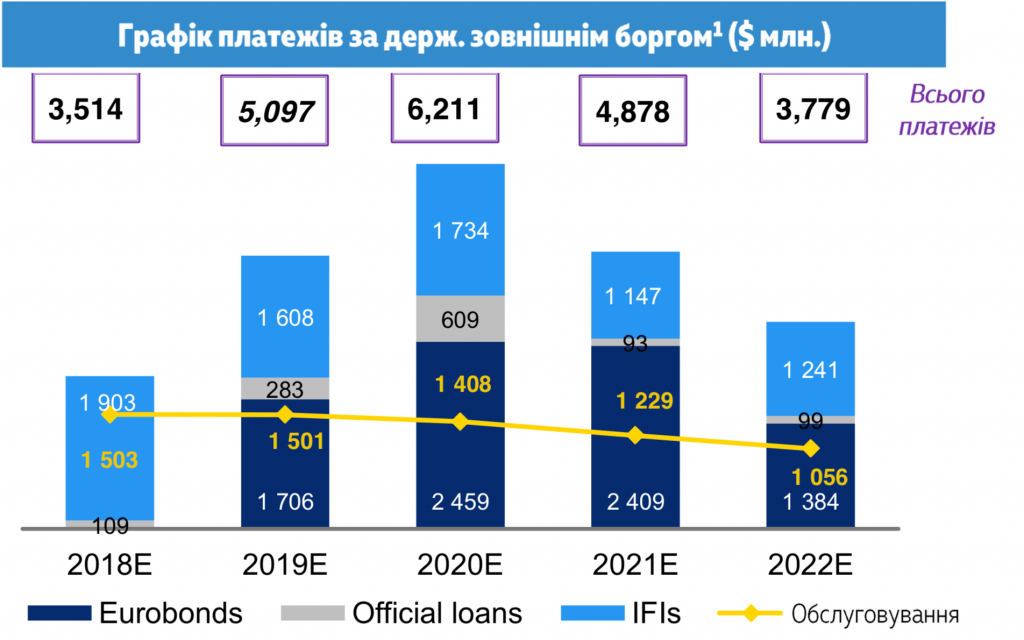

У майбутньому ми сподіваємося, що дорожчі кредити будуть заміщуватися більш дешевими, а обслуговування й навантаження на бюджет до 2022 року знизиться. Жовта лінія – це наш прогноз.

Не залучати кошти ми не можемо, тому що в нас є виплати за зовнішнім боргом у 2018 році. Цю валюту треба десь брати.

У 2018 році в нас невеликі боргові платежі. Більшість із них – це платежі міжнародним фінансовим організаціям, погашення кредитів МВФ, які ми отримували ще у 2008-2009 роках.

З 2019 року в нас починається погашення комерційних облігацій. Нам потрібно буде погасити в тому числі п'ятирічні облігації, випущені під гарантії США під 1,8%.

Плани виходу на зовнішні ринки

У 2018 році ми плануємо залучити близько $3 млрд зовнішніх запозичень.

Якщо на світових ринках зберігатиметься хороша ситуація, яка була наприкінці минулого року, то на наші цінні папери буде великий попит. Коли ми у вересні виходили на зовнішні ринки, у нас заявок було більш ніж на $9 млрд.

За нашими прогнозами, як мінімум у першій половині 2018 року для боргових інструментів країн, що розвиваються, ситуація залишатиметься сприятливою. Саме тому ми серйозно розглядаємо можливість після залучення нових коштів 2018 року зробити операцію, подібну до тієї, що ми робили 2017-го, і поміняти облігації 2020-2021 року на наступні періоди. Це дозволить зменшити боргові піки.

Чому нам важливо це зробити?

Головним борговим ризиком України окремі рейтингові агентства називають ризик рефінансування: вони знають, що у 2019 році в Україні проходитимуть вибори, й переживають, що в нас може не вистачити грошей на розрахунок з боргами. Вибори привносять на зовнішні ринки певний елемент нервозності. Це в кожній країні так, не тільки в нас. Інвестори намагаються дочекатися кінця виборів, а потім вже ухвалювати рішення про те, чи варто купувати облігації.

У своєму прагненні пролонгувати боргові зобов'язання ми не унікальні. Якщо подивитися на сусідні країни, то Словенія, наприклад, рефінансувала борг протягом 2017 року. Греція нещодавно замінила облігації на 29,7 млрд євро новими – з більш пізнім терміном погашення.

Яка загроза дефолту

Підстав для дефолту України немає. Якщо ви подивитеся на рівень наших дефолтних свопів, то побачите, що він зараз досить низький.

Наслідки дефолту для будь-якої країни насправді катастрофічні.

По-перше, країна втрачає можливість здійснювати будь-які зовнішні запозичення, а в нашому випадку це означає, що ми втратимо можливості для фінансування дефіциту бюджету.

По-друге, будь-який дефолт має катастрофічні наслідки для бізнесу. Якщо країна в дефолті, то жодна компанія з цієї країни не може нічого запозичити. Фактично дефолт будь-якої країни призводить до того, що може відбутися дефолт усіх її компаній. Вони не зможуть рефінансувати свої борги.

Що відбувається в країні, коли вона перебуває у переддефолтному стані? Суттєво зменшуються золотовалютні резерви, що відразу спричиняє девальвацію. Значно прискорюється інфляція.

Аргентина, наприклад, майже все останнє століття провела в дефолті. Весь цей час у країні спостерігалися висока інфляція й масове зубожіння населення, бізнес не міг розвиватися.

Фактично в технічному дефолті зараз Венесуела. Усі кошти, які країна отримує за нафту, вона віддає на погашення боргів. Але коштів не вистачає, і Венесуела вже почала переговори з кредиторами. Найгірший для країни варіант – вона не зможе заплатити, і її танкери з нафтою будуть арештовані й забрані за борги.